《投资学》读书笔记(完结)_风险

今天继续分享滋维·博迪、亚历克斯·凯恩、艾伦J.马库斯的《投资学》。本书以美国金融市场百年发展为基础,其中不仅有丰富的现代投资金融理论,还包括成熟市场在产品创新、风险控制方面的历史经验。作为全美商学院投资学课程的首选教材,本书自1990年首版问世以来,随着金融市场的发展而历久弥新。

《投资学》读书笔记(一)

《投资学》读书笔记(二)

《投资学》读书笔记(三)

《投资学》读书笔记(四)

《投资学》读书笔记(五)

《投资学》读书笔记(六)

《投资学》读书笔记(七)

《投资学》读书笔记(八)

《投资学》读书笔记(九)

《投资学》读书笔记(十)

《投资学》读书笔记(十一)

《投资学》读书笔记(十二)

《投资学》读书笔记(十三)

《投资学》读书笔记(十四)

《投资学》读书笔记(十五)

《投资学》读书笔记(十六)

《投资学》读书笔记(十七)

《投资学》读书笔记(十八)

第七部分 应用投资组合管理

第28章 投资政策与特许金融分析师协会结构

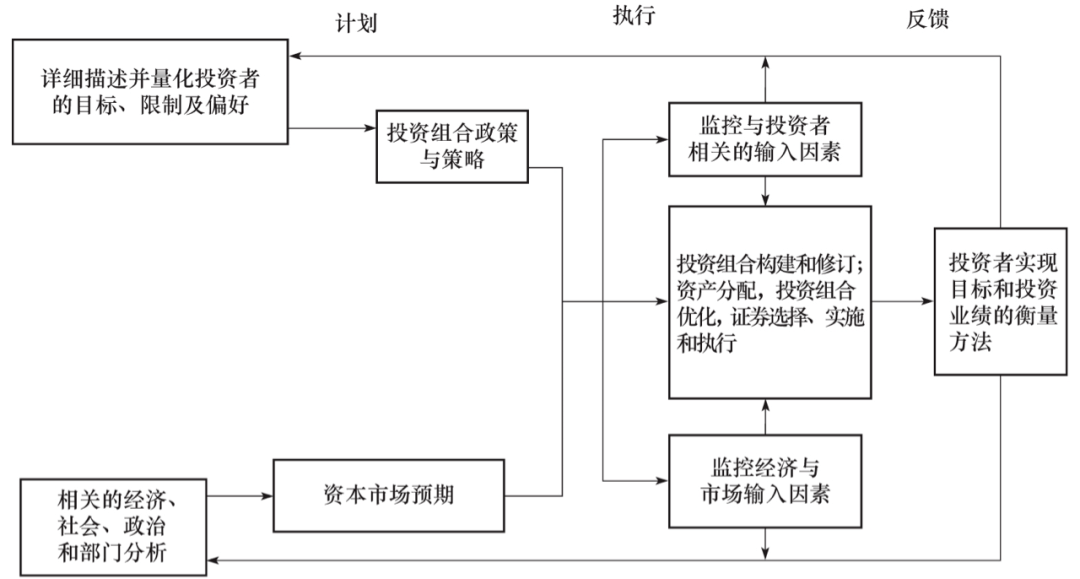

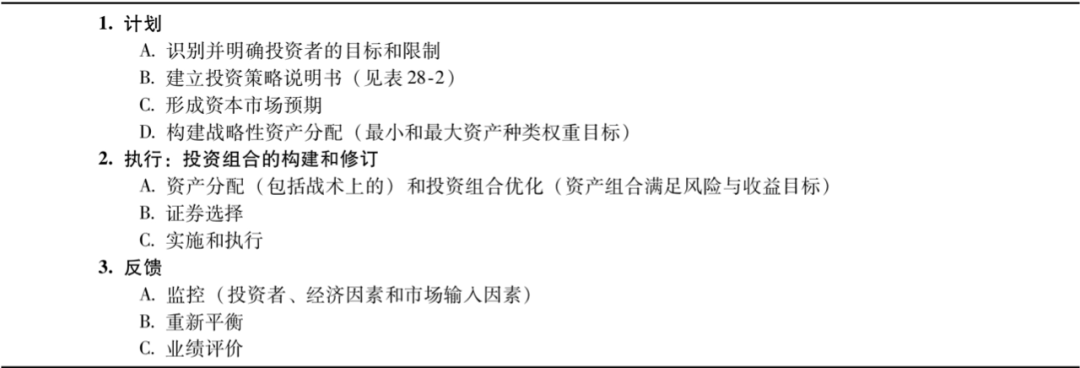

1.投资决策过程

特许金融分析师协会的投资管理过程:

投资决策的过程:

投资组合目标的核心是投资者的期望收益与他们愿意承担的风险(风险忍耐力)之间的风险-收益权衡。

影响个人投资者收益率和风险忍耐力的基本因素是他们所在的生命周期阶段和个人偏好。

2.限制

投资者的限制因素有:流动性、投资期限、监管、税收考虑、独特需求。

流动性是以公平价格出售资产的难易程度(和速度)。它是资产的时间维度(出售所需的时间)和价格维度(对公平市场价格的折扣)的关系。

退休、住房和子女的教育组成了基金的三大主要需求,投资策略部分取决于这些代表性支出。

3.策略说明书

投资策略说明书(IPS)的成功实施涉及投资项目管理、资产适当配置规划、与内外部管理者协调执行投资项目、结果监督、风险管理与适度报告。

4.资产分配

资产分配的步骤:(1)明确投资组合包含的资产种类。(2)明确资本市场预期。(3)获取有效投资组合边界,即寻找每一给定的风险水平下期望收益率最大的投资组合。(4)获取最优资产组合,即选择有效资产组合,在达到风险和收益率目标的同时满足投资者的限制要求。

主要的资产种类包括:

1)货币市场工具(通常称为现金)。

2)固定收益证券(通常称为债券)。

3)股票。

4)固定资产。

5)贵重金属。

6)其他。

基金投资的主要风险包括:市场风险;购买力风险,有时称为“通货膨胀风险”;利率风险;择时风险;流动性风险;政治风险;社会风险。

5.管理个人投资者的投资组合

个人投资者目标设立时最需要考虑的是其所处的生命周期的阶段。在生命周期的前几个阶段,个人投资者不会有兴趣投资股票和证券。对流动性和本金安全的需要使他们采取保守策略,将资金存于银行或货币市场基金。人们购买人寿保险或残疾保险来保护人力资本的价值。

当劳动收入增长到使保险和住房需要得到满足时,人们开始为退休后的生活存钱。退休储蓄构成了一个家庭第一笔可投资的基金,这笔资金可以投资股票、债券和房产。

6.养老基金

“纯”养老金计划分为两种类型:固定缴纳计划与固定给付计划。

在固定缴纳计划中,公司可以确定利益由员工享受,但是无法确定具体的支付额。固定给付计划规定员工为收益人,并且能够确定具体的收益。

一般来说,养老基金要把资产组合的40%~60%投资到股权之中。这样做有三个理由。其一,公司管理层把养老金计划看成为雇员建立的一项信托,并把基金资产视为一个固定缴纳计划进行管理。其二,管理层相信通过市场时机与证券的优化选择,可以创造出除管理费用和其他支出外的价值。其三,处于财务困境的公司倾向于把养老基金中的资金投资于风险最大的资产。

7.长期投资

从短期来看,通货膨胀风险通常很低,但是投资期限很长时,通货膨胀是退休计划的一级风险源。避免通货膨胀风险的传统方法是投资于TIPS等价格指数债券。